Материальная помощь и бухгалтерские проводки — правила оформления

Материальная помощь и бухгалтерские проводки — два вопроса, которые тесно взаимодействуют друг с другом и требуют внимания со стороны соответствующих отделов предприятия (бухгалтерии). Для начала вспомним определение материальной помощи. Это деньги, которые выдаются нанимателем сотруднику по различным причинам (при рождении малыша, в случае ухода в отпуск, при гибели близкого родственника и так далее). Ниже выделим проводки, которые актуальны для бухучета в связи с подобными выплатами на предприятии.

Читайте также — Как оформить заявление на материальную помощь на работе, образец составления

Материальная помощь и бухгалтерские поводки

Тонкости бухучета зависят от варианта и типа ее предоставления. Если матпомощь — единовременный платеж или деньги, которые предоставляются к отпуску, а выплата предусмотрена колдоговором или нормативным актом работодателя, такая поддержка считается частью оплаты труда и отражается в общем виде, по правилам отражения зарплаты сотрудников.

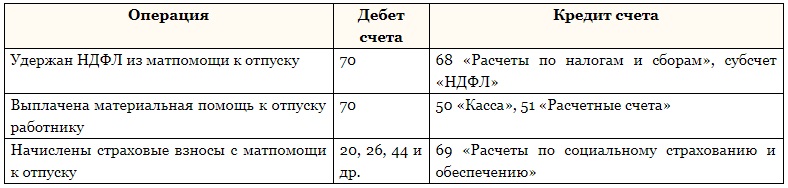

Так, бухгалтерские проводки по материальной помощи сотрудникам в случае их ухода в отпуск имеют следующее вид. Дебет — 20 (главное производство), 44 (расходы на реализацию), 26 (общехозяйственные затраты) и так далее. Кредит — 70 (затраты по оплате). Также требуется указать удержание НДФЛ, факт выплаты взносов по страховке и передачу матпомощи.

При уходе в отпуск:

- Удержан НДФЛ из матпомощи. Дебит/Кредит — 70/68.

- Выплачена матпомощь. Дебит/Кредит — 50/50,51.

- Начислены страховые платежи к матпомощи. Дебит/Кредит — 20,26,44 и пр./69.

Если речь не идет о предоставлении отпускных, подразумевается иной подход.

Проводки по материальной помощи в бухгалтерском учете (прочие затраты)

Матпомощь, которая выплачивается сотруднику по иным причинам, находит отражение в прочих затратах (счет 91). Здесь выделяются такие проводки:

- Начисление материальной помощи — Дебит/Кредит — 91/73.

- Удержание НДФЛ — 73/68.

- Выплата матпомощи — 73/50,51.

- Перевод страховых взносов — 91/68.

Бухгалтерские проводки по материальной помощи при выдаче в натуре

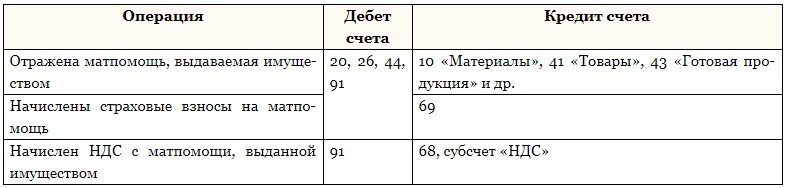

Если матпомощь предоставляется сотруднику в натуральной форме (к примеру, продукцией), кроме 70 и 73 счета кредитуются счета товаров, передаваемых в виде помощи. Также придется выплатить НДС с рыночной цены продукции, ведь даже при безвозмездной передаче со стороны законодательства речь идет о реализации.

В такой ситуации проводки имеют такой вид (Д/К):

- Отражение матпомощи, предоставляемой виде товаров — 20,26,44,91/10,41,43.

- Страховые платежи — 20,26,44,91/69.

- НДС с матпомощи — 91/68.

Как правило, вопросы отражения таких перечислений берет на себя бухгалтерия предприятия, которая выполняет работу по факту официально оформленных бумаг. Сотрудник подает заявление руководителю, после чего тот (при одобрении) дает команду на оформление приказа и выплату требуемой суммы. Упомянутая документация выступает в виде базы для бухгалтерии при выполнении рассмотренной работы.