Материальная помощь госслужащим — особенности выплаты, расчет, налоги

Материальная помощь госслужащим — опция, на которую вправе рассчитывать каждый сотрудник организации. При этом работодатели не остаются в стороне от проблем работников и часто идут на финансовую поддержку. По законодательству такая выплата представляет собой дополнительные средства для нуждающегося работника в вещественном или денежном выражении, а также отдельный вид прибыли сотрудника, который в ряде случаев подлежит налогообложению.

Читайте также — Льготная ипотека для многодетных семей в 2018 году — все нюансы

Материальная помощь госслужащим к отпуску

В Трудовом Кодексе РФ (статья 136) оговаривается перечень обязательных выплат, которые положены работнику учреждения, что касается материальной помощи госслужащим к отпуску, она здесь не упоминается. Зато дополнительную информацию легко найти в других статьях — 135 и 144. Что касается условий, размера и правил начисления, они рассмотрены в местных актах.

Здесь стоит учесть ряд нюансов:

- Если платеж имеет поощрительный характер, источник начислений — фонд оплаты труда. Размер выплаты в этом случае составляет от 50 до 200 процентов оклада.

- Социальные платежи подлежат налогообложению (если они выплачиваются в пределах трудовых взаимоотношений).

- Остальные соцвыплаты, которые осуществляются на базе заявления работника. Размер материальной помощи госслужащим в этой ситуации определяется индивидуально. Причиной, как правило, является смерть близкого родственника, увольнение, стихийное бедствие и так далее.

Некоторым работникам средства не положены, и именно при отправлении в отпуск без возврата на работу (то есть человек сразу увольняется), стаж до полугода или сотрудник уходит в отпуск по родам (беременности).

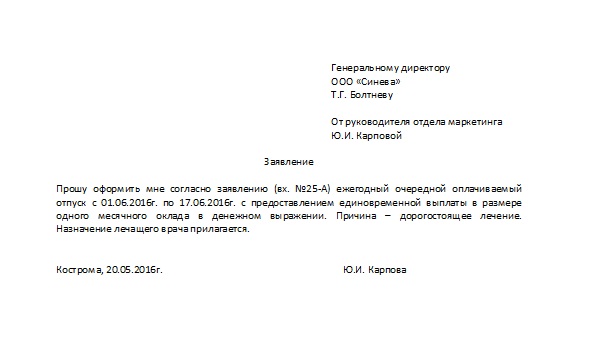

Заявление

Принято считать, что для получения выплаты требуется документальное оформление. Это не совсем так. Выплата материальной помощи госслужащему к отпуску, как правило, упоминается в заявлении на очередной отпуск и отдельной бумагой оформляется редко. Главное — внимательно подойти к указанию периода отдыха.

Если причиной обращения стали временные финансовые трудности, связанные с форс-мажорными обстоятельствами, написание заявления на имя руководителя обязательно. При этом сотрудник прикладывают бумаги, подтверждающие потребность в деньгах. При этом работник вправе указать требуемую сумму, но этот нюанс стоит оговорить самостоятельно.

Оформление

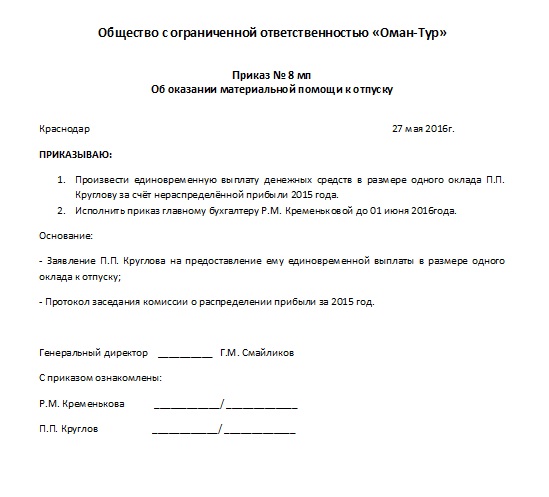

Процесс выдачи материальной помощи госслужащим при рождении ребенка, смерти родственника или в других обстоятельствах проходит следующим образом:

- Руководитель собирает комиссию (как правило, в нее входит три человека).

- Готовится приказ, где указывается размер выплат и дата, получатель средств, основание, а также источник финансирования (профсоюз, доход компании, бюджетные деньги и так далее).

- Сотруднику начисляется материальная помощь.

Налоги

По НК РФ (статья 217) налогообложению не подлежат:

- Платежи по уходу за чадом.

- Одноразовая выплата беременным женщинам, которые только стали на учет.

- Размер выплаты до 4000 р. в год. Если платеж больше, он облагается 13-процентным налогом.

Кроме того, с денег, которые идут для оплаты работы людей, стягиваются социальные выплаты. Если в приказе руководителя отсутствует термин материальная или финансовая помощь, плата не взимается. В остальных случаях берется 22%.

Расчет материальной помощи госслужащим

Финансовая поддержка со стороны предприятия в случае форс-мажорных ситуаций определяется индивидуально и зависит от многих факторов. Что касается отпуска, расчет материальной помощи осуществляется с учетом сведений и коллективного договора или других актов предприятия. К примеру, если прибавка к отпуску составляет 50%, расчет выполняется так (при зарплате 50 000 рублей):

- Величина выплаты — 50 000*0,5 = 25 000 р.

- База для выплаты налога — 25 000-4000 = 21 000 р.

- Налогообложение — 21 000*0,13+21 000*0,22 = 7350 р.

В итоге сотрудник получает отпускные с учетом материальной помощи в размере 50 000 + (25 000-7350) = 67650 р.