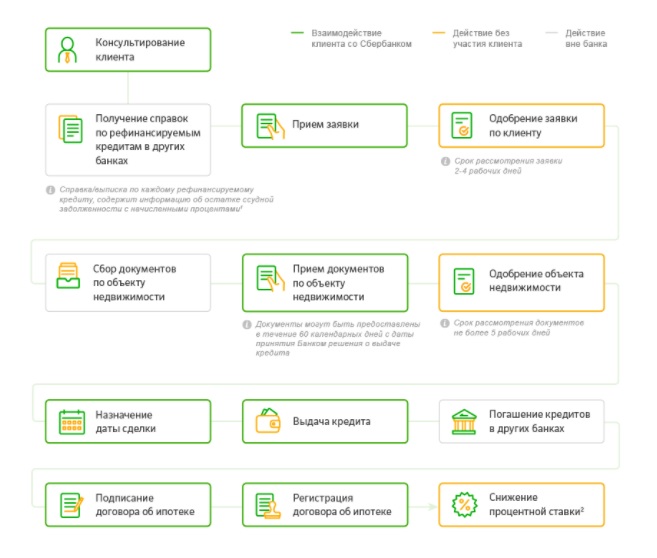

Документы для рефинансирования ипотеки — требования Сбербанка

Документы для рефинансирования ипотеки — главное, чему должен уделять внимание заемщик при оформлении услуги. От наличия требуемого пакета и от корректности заполнения зависит успех перекредитования. Стоит отметить, что требования в разных банках отличаются, ведь политика проверки также отлична. Но общие требования остаются неизменными — заявление, подтверждение дохода, кредитный договор, гражданство и регистрация. Чтобы лучше разобраться в вопросе, выделим требуемые документы для рефинансирования ипотеки в Сбербанке.

Читайте также — Банки, занимающиеся рефинансированием — ТОП-3 лучших решения

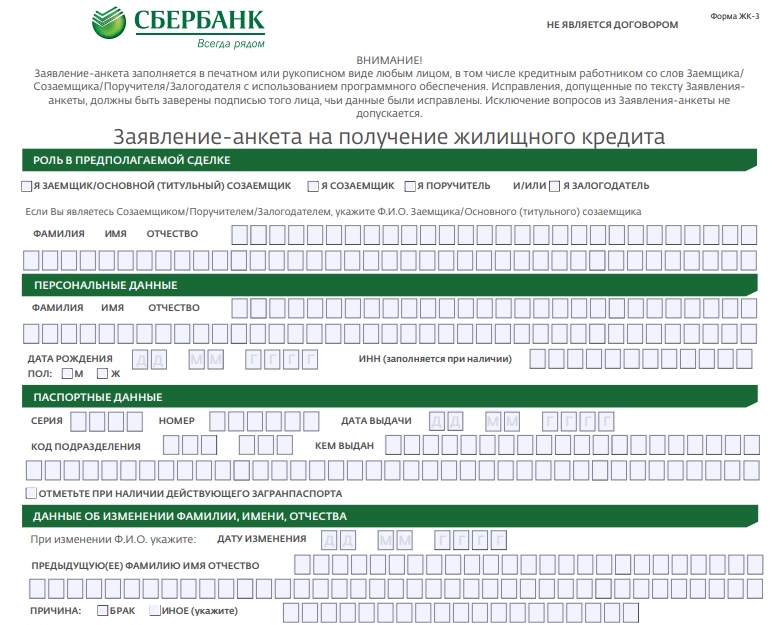

Заявление

Процесс оформления начинается с подачи заявления. Для внесения сведений не требуется идти в банк — достаточно зайти на офсайт учреждения, открыть бланк, прописать в него требуемые сведения, а после отправить для проверки в финансовое учреждение. В заявлении содержатся личные сведения о клиенте (ФИО, ИНН, дата рождения и прочие), контактная информация, адрес прописки (постоянной или временной), родственные связи, место работы, сведения о наличии недвижимости и другие.

Заявление входит в список документов на рефинансирование ипотеки и считается главной составляющей пакета. Здесь важно указать правдивую информацию. Если банк уличит клиента в обмане, в предоставлении займа будет отказано.

Бумаги, подтверждающие наличие работы и платежеспособность

Банку важно, чтобы заемщик мог своевременно справиться с погашением займа. Для этого он проводит всестороннюю проверку. К бумагам, подтверждающим финансовое состояние, относится 2-НДФЛ, бумага по форме компании или банка. Если клиентам является пенсионер, требуется справка о размере пенсионного обеспечения. Также стоит передать документацию о дополнительном доходе (если он имеется).

Теперь рассмотрим, какие документы нужны для рефинансирования ипотеки с позиции подтверждения трудоустройства. Здесь рекомендуется передать один из трех документов — копию или выписку из трудовой книги, а также справку от работодателя.

Прочие документы для оформления рефинансирования ипотеки

Кроме перечисленных бумаг для получения ипотечного займа необходимо передать такую документацию:

- Паспорт. В нем должна быть отметка о регистрации гражданина РФ.

- Бумага, подтверждающая факт регистрации (если она временная).

- Сведения о рефинансируемом кредите. К этой категории относятся сведения по остатку долга, наличии просрочек на момент получения услуги и за последний год. Такие данные должны подтверждаться бумагой, переданной банком-кредитором по рефинансируемому займу (выпиской, справкой или другой бумагой). Информация должна быть актуальной на момент передачи в Сбербанк или иное финансовое учреждение.

Что стоит знать о реквизитах?

Рассматривая вопрос, какие документы нужны для успешного и быстрого рефинансирования ипотеки в Сбербанке, стоит выделить платежные реквизиты. Кредитор должен иметь точную информацию, куда переводить деньги. При этом реквизиты направляются уже при первичной передаче бумаг. Если на этапе одобрения заявки сведения меняются, заявку придется оформлять повторно и указывать в ней обновленные реквизиты.

Если рефинансируемый займ передан или продан иному финансовому учреждению, при подаче заявления стоит передать в банковское учреждение бумагу, подтверждающую внесение правок в реквизиты.

В завершение выделим документы, необходимые для повышения вероятности рефинансирования ипотеки. Речь идет о предоставлении сведений по залоговому имуществу. Информация передается в срок до 30 суток с момента принятия решения о предоставлении займа. Если кредит частично погашался средствами из маткапитала, потребуются бумаги из опекунских органов. В них должно быть согласие на применение объекта в виде залога.

Стоит отметить, что сегодня рефинансирование ипотеки доступно и в упрощенном виде — по двум документам. Но в такой ситуации процентная ставка будет выше, а сроки кредитования ограничены. Назвать такие условия выгодными для клиента нельзя, ведь банк идет на риск, поэтому дополнительно страхуется.