Рефинансирование под залог недвижимости в Сбербанке — условия, преимущества

Рефинансирование под залог недвижимости — банковская услуга, суть которой заключается в оформлении нового кредита для погашения старой задолженности и получения займа с выгодными условиями. Необходимость обеспечения возникает в том случае, когда заемщику требуется крупная сумма, а банк нуждается в дополнительных гарантиях погашения долга. Ниже рассмотрим тонкости перекредитования под залог недвижимости для Сбербанка.

Читайте также — Можно ли оформить рефинансирование просроченных кредитов, и где это сделать?

Условия

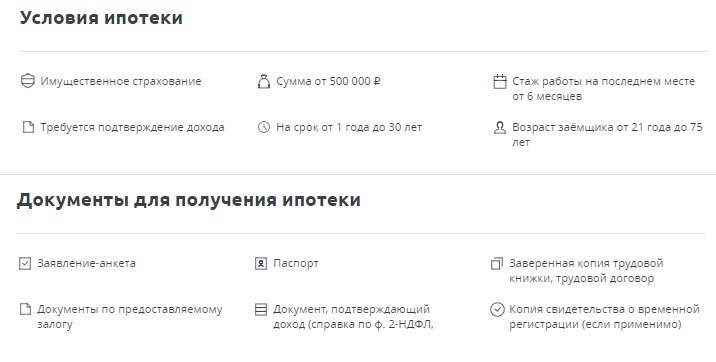

Рефинансирование кредита под залог недвижимости (применительно к Сбербанку) — возможность получить до пяти миллионов рублей на период до 30 лет. Процентная ставка составляет от 9,5 до 10% в зависимости от ряда условий — типа клиента, пакета бумаг, целевого назначения и так далее. Выплаты осуществляются аннуитетными (равными) платежами. Погашение доступно полностью или частями. Штраф за досрочную выплату не предусмотрен.

Какие бумаги требуются?

Чтобы оформить рефинансирование ипотеки (потребительского кредита) под залог недвижимости, стоит собрать следующие бумаги:

- Справка, подтверждающая наличие дохода (НДФЛ-2).

- Справка по банковской форме (по необходимости).

- Заявление (заполняется в офис или в онлайн режиме). Здесь указывается главная информация о клиенте.

- Трудовое соглашение или трудовая книжка.

В случае с ипотекой требуется информация по объекту недвижимости, который одновременно играет роль залога.

Сведения по кредиту

Чтобы оформить рефинансирование кредита под залог недвижимости, банки требуют передачи информации по рефинансируемому займу. Заемщик передает номер кредитного соглашения, дату оформления договора и период действия, валюту и сумму займа, ставку, размер ежемесячной выплаты и платежные реквизиты.

Требования к залогу

Как понятно из названия, рефинансирование займа происходит под залог недвижимости. В этой роли может выступать жилой дом, комната, часть жилья (квартиры, дома). Сюда же входит жилое помещение, которое пригодно для проживания с участком земли и так далее. Страхование залога — обязательное условие, поэтому при оформлении перекредитования стоит быть готовым к расходам на оценку недвижимости.

Что требуется от заемщика?

Чтобы получить рефинансирование нецелевого кредита под залог недвижимости (или ипотеки), клиенту важно соответствовать требованиям финансового учреждения. Его возраст от 21 года (но не более 75 лет). Наличие гражданства обязательно (в том числе регистрации). Жесткие условия предъявляются к стажу работы — общий от года, а на последнем месте от полугода.

После подачи заявка рассматривается в недельный срок (чаще 2-3 дня). Этого времени хватает кредитору, чтобы определиться с предоставлением услуги. Погашение осуществляется через банкоматы, кассу банка, бухгалтерию, ЭПС и так далее.

Итоги

Оформляя рефинансирование займа под залог недвижимости, стоит помнить, что до перехода объекта на баланс нового банка процентная ставка будет выше — до 10,5-11%. Кроме того, требования к клиенту часто различаются с учетом региона, типа заемщика и типа кредитования. Также стоит учесть, что Сбербанк — не единственный вариант. Сегодня услугу перекредитования предлагают многие банки — Райффайзенбанк, ВТБ24 и другие.