Как получить деньги за страховку по кредиту — инструкция по возврату

В начале лета 2016 года ЦБ РФ, который контролирует в том числе рынок страхования России, заявил о возможности возврата полиса и получения уплаченных средств обратно. Для удобства определен срок, в течение которого за страхователем остается право передумать и прийти за деньгами. В 2018 году упомянутый срок расширился до двух недель, а процесс возврата не растягивается больше, чем на 10 суток. Приведем инструкцию, как получить деньги за страховку по кредиту, и в каких случаях это реально.

Читайте также —Безвозмездная финансовая помощь от учредителя — как получить, проводки

Что подлежит возврату в 2018 году?

При оформлении кредита клиенту предлагается страхование, которое бывает двух типов — обязательное и добровольное. К первой категории относится КАСКО (при оформлении автокредита) и страховка жилья (при получении ипотечного займа). Все остальные услуги страхования касаются категории добровольных услуг. Кроме того, по законодательству допускается возврат страховки по кредиткам, различным видам займов (товарным, наличным), а также другим программам.

К необязательным видам страхования относится страхование жизни и потери трудоустройства, титульная страховка, защита от финансовых рисков и прочее. Стоит учесть, что услуга страхования законна, ведь она относится к категории дополнительных опций и предлагается дополнительно (по желанию). У клиента имеется право не оформлять такую услугу. Если речь идет об обязательном страховании, но клиент отказывается его оформлять, кредит не выдается.

Как получить деньги за страховку по кредиту — инструкция по возврату

Как отмечалось выше, на возврат денег уходит до двух недель. При этом обращаться в судебный орган и затевать длительное рассмотрение дела нет необходимости. Чтобы вернуть средства, перечисленные ранее по страховому полису, требуется сделать следующее:

- Обратиться к страховщику с заявлением, в котором стоит отказаться от оформленного ранее страхового договора. Здесь важно успеть в положенные по закону 14 дней, ведь в ином случае соглашение начинает действовать.

- Страховая фирма рассматривает обращение и перечисляет деньги по реквизитам, которые указываются в заявлении. Перевод денег, как правило, занимает не больше 10-ти суток.

Стоит учесть, что после оформления договора опция страхования вступает в силу. Это значит, что заемщик получает на руки меньшую сумму — за вычетом тех денег, которые уже пошли в оплату страховщику. Инструкция по возврату средств ничем не регламентируется, поэтому операция может осуществляться через офис страховщика или банковского учреждения.

Когда вернуть деньги за страховку не получится?

По новому законодательству возврат средств по страховому соглашению касается договора со страховщиком. Если речь идет о коллективном соглашении, последнее под действие закона не подпадает. Этой лазейкой пользуются банковские учреждения, которые после оформления такого договора и просьбы о возврате средств просто разводят руками. Суть сделки в том, что главным страхователем выступает банковское учреждение, а страховая фирма только один из партнеров. При таких раскладах вернуть деньги почти невозможно.

Что делать по истечению 14 дней?

Как отмечалось выше, по законодательству дается до двух недель, чтобы вернуть выплаченные ранее деньги. Если этот период прошел, не стоит бежать в судебное учреждение и подавать исковое заявление. Первым шагом стоит обратиться в собственный банк, ведь некоторые учреждения для повышения лояльности клиентов идет на возврат даже по происшествие этого периода. Для примера в Хоум Кредит Банке можно получить деньги после двух недель, а в Сбербанке и вовсе дается месяц.

Если подойти к решению проблемы путем оформления претензии и ее передачи банковскому учреждению, в 99 случаях из 100 человек получает отказ. Причина проста — клиент сам подписал договор и согласился с его условиями. В такой ситуации придется идти к грамотным юристам и составлять заявление в суд.

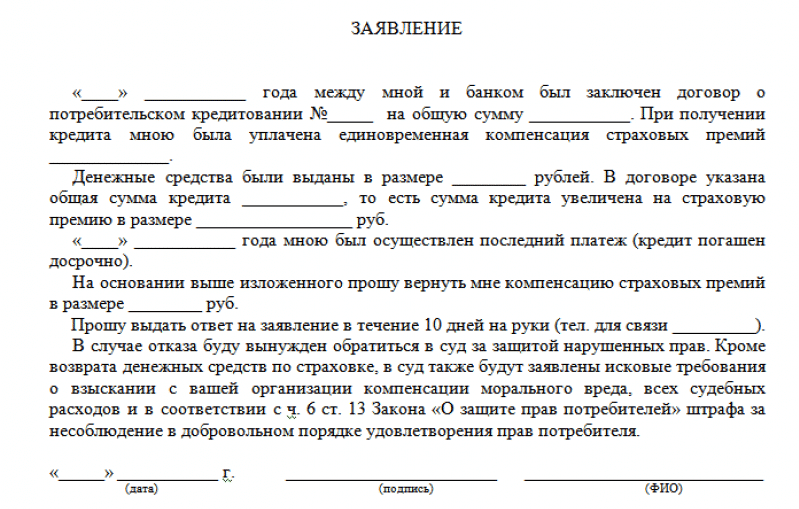

Как получить деньги за страховку, если кредит погашен раньше срока?

Отметим, что договор страхования оформляется на весь период выплаты кредита. Следовательно, при досрочном погашении человек вправе рассчитывать на получение обратно части денег за услугу. К примеру, клиент оформил займ на пять лет и отдал за полис 50 тысяч рублей, но расплатился по долгам за 2,5 года. В такой ситуации он вправе вернуть 25 000 рублей. Для получения денег стоит обратиться в банковское учреждение сразу после погашения займа. Возможно, кредитная организация решит вопросы сама или направит к страховщику.

Итоги

Чтобы избежать трудностей с возвратом денег, лучше сразу отказаться от дополнительной услуги и не проверять нервы на крепость. Если договор страхования все-таки подписан, вернуть деньги в срок до пяти дней не проблема, а вот дальше может потребоваться помощь квалифицированных юристов.